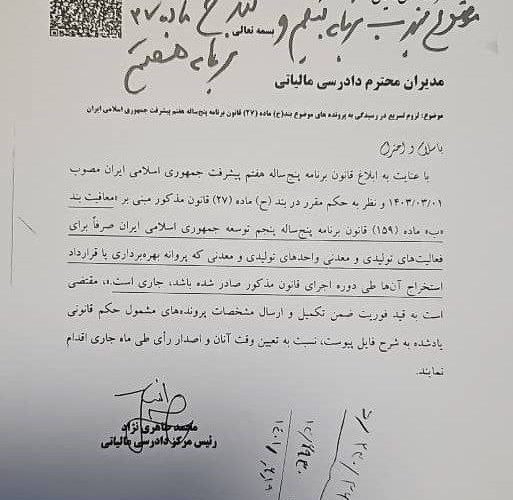

نامه رئیس مرکز دادرسی مالیاتی

در خصوص رسیدگی به پرونده های موضوع بند ح ماده 27 قانون برنامه هفتم (معافیت بند ب ماده 159 قانون برنامه پنجم)

براساس بند «ب» ماده (159) قانون برنامه پنجم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران، «میزان معافیت مالیاتی واحدهای صنعتی و معدنی مناطق کمتر توسعه یافته تا سقف معافیت های منظور شده در مناطق آزاد تجاری یعنی ۲۰ سال افزایش می یابد

اظهارنظر کارشناسی درباره: «طرح استفساریه بند «ب» ماده (159) قانون برنامه پنج ساله پنجم توسعه اقتصادی، اجتماعی و فرهنگی جمهوری اسلامی ایران»

دعوای اصلی دیوان با دارایی سر این موضوع:

قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران (۱۳۹۴ ـ ۱۳۹۰) است و تا ۹۵ تمدید میشود. در بند ب ماده ۱۵۹ قانون برنامه پنجم، معافیت فوق آمده.

دارایی می گوید اگر شرکتی پروانه بهره برداری اش در فاصله سالهای ۹۰ تا ۹۵ صادر شده باشه معافیت ۲۰ ساله فوق رو دارد، اگر بعد از آن صادر شده باشد معافیت ۲۰ ساله ندارد، معافیت ده ساله دارد.

ولی دیوان می گوید قید فاصله زمانی خلاف است و بخشنامه دارایی رو باطل کرده. این چرخه ابطال رای دیوان توسط دارایی چندسال است درجریان است.

جدیدترین نامه رو هم میبینید که تیرماه ۱۴۰۳ ، رئیس دادرسی مالیاتی زده و تو نامه قید کرده “…..استخراج آنها طی دوره جاری….”

یعنی باز هم دارایی حرف خودش رو زده و به رای دیوان توجهی نداشته.

نهایتا نتیجه گیری:

اگر شرایط بند ب ماده ۱۵۹ رو داشته باشین میتونین معافیت روی درآمد ابرازی بگیرین فقط باید بلد باشین که مشمول معافیت هستین یا نه.

اینکه میگیم شرکتها مشاور مالیاتی داشته باشند ، برای همین موارد است.

ممنون از اطلاعات عالیت

سلامت باشید